【烽巢网】

时至六月,对电商界来说,头号大事就是即将到来的618!

长达数月的疫情真的把人憋坏了,眼看618就要到来,网购大军们已经开始“磨刀霍霍”向电商。而伴随着逐渐显现端倪的“报复性消费”,今年的电商618预热要比往年来得更猛烈一些。

不同以往的是,这是疫情之后电商行业的第一场大促。在这个节骨眼上,各大电商平台纷纷火力全开,矛头直指对手,陆续推出各种花样满减和百亿补贴,来满足网购大军的消费需求。

这次电商618大战的主力武器依然非常传统——“价格”。

电商价格战的起源

618的出现源自京东,而电商价格战的导火线也源自京东的创始人——刘强东。

90年代初,国内电商行业处于起步阶段。经过漫长的发展,2000年后,电商行业全面开花,各大电商平台进入稳步发展期。也许是力求突破,也许是眼馋淘宝的双十一……刘强东在2012年突然连发微博:京东大型家电三年内零毛利,所有大家电保证比苏宁、国美便宜10%以上;京东所有大家电价格都比苏宁线上线下便宜,并且无底线便宜,如果苏宁敢卖1元,那京东的价格一定是0元!

京东挑衅的目的很明显:一是吓走苏宁易购,令其放弃当年销售目标;二是利用占自己份额较小的家电品类去攻击苏宁,以达到四两拨千斤的奇效。

然而,令京东万万没想到的是,被挑衅的老大哥苏宁经过深思熟虑后作出了回应:8月起,苏宁要在全国范围内搞零毛利,全国实体店大规模降价,一定要让京东自己打自己的脸。于是,苏宁掌门人张近东下令全军出击。

敢这么霸气反攻,老大哥苏宁自有其底气。

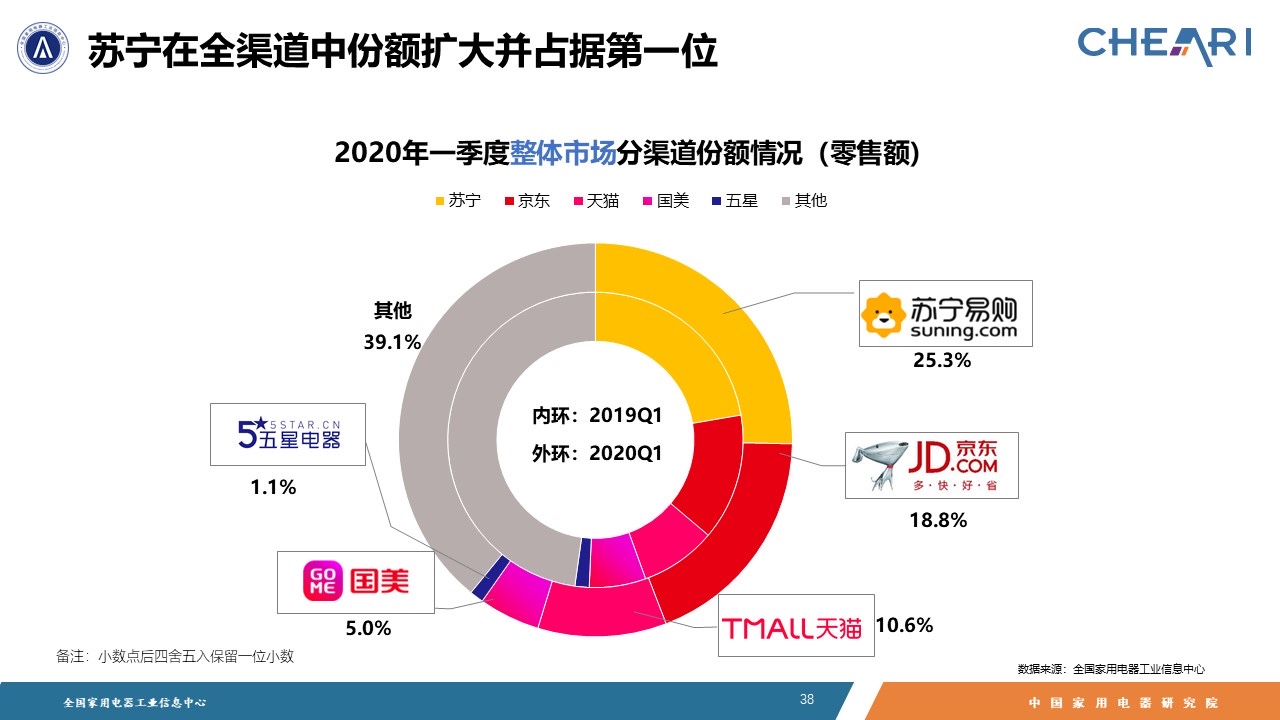

苏宁以家电起家,在家电领域一直以来都处于领先地位。直到今天,苏宁仍是领跑行业的老大哥。《2020年中国家电行业一季度报告》指出,2020年一季度,国内家电市场零售额累计1172亿元,苏宁、京东、天猫瓜分了线上92.7%的市场份额。得益于线上线下全渠道融合与优势互补,苏宁占比25.3%,份额进一步扩大,领跑家电全渠道第一。

苏宁之所以硬刚京东,除了本身实力强悍,还有其他因素影响。赵楠在《晾底裤的京东》一文中给出解释,大意是苏宁看清了京东的虚张声势,所谓的无底线的价格,本质上是想通过价格战扩张家电品类,于是苏宁决定牺牲短期利益,即使有所损失也要和京东battle到底,绝不做“家电平台第二”。

最终,这场价格战以京东偃旗息鼓告终。而刘强东这次的公开挑衅,也揭开了电商平台近十年价格战的序幕……

618补贴,电商混战一触即发

事实上,在这场价格战之前,电商行业已经开始搞起了节庆活动。

2009年,淘宝举办了首次“双十一”活动,成为中国电子商务行业的年度盛事。随后,作为对手的京东也开始在店庆月运作“618狂欢节”。继这之后,苏宁、淘宝、京东各大电商为延续“全民疯抢”的活动,再次推出“双十二”年度大型网购盛宴。至此,国内电商平台的节庆格局基本成型。

如今,2020年的618狂欢即将到来,我们来盘点一下各大电商平台又推出了哪些让人眼花缭乱的玩法?作为618的主力军,淘宝、京东和苏宁各自结合自身的优势,使出浑身解数,在价格层面的比拼一个比一个“狠”。

首先是淘宝。这次618淘宝把主要战力放在如今最火的直播上,在开启百亿补贴计划,宣布发放100亿消费券和补贴的同时,还额外邀请百位CEO和明星直播带货。其次是京东。这届618京东的主要战力除了百亿补贴,和短视频平台快手的合作、二次上市等也是在各种“搞事情”。

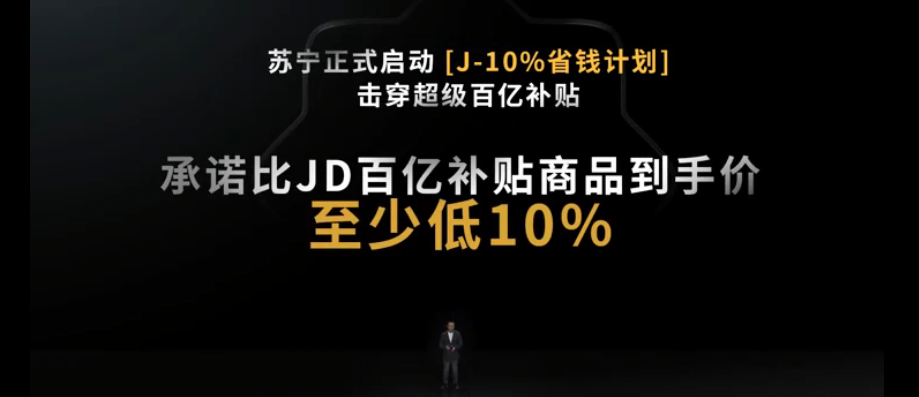

最后是苏宁。除了对标两大同行的百亿补贴,集结品牌大佬及超级明星,开启连续10小时的不间断直播,打通双线销路,还具有针对性的推出了“J-10%”省钱计划,承诺参补商品比京东到手价至少低10%,买贵就赔,优惠涵盖了包括家电、手机、电脑和超市等众多品类。

在价格战上,京东被淘宝和苏宁两大老对手逼得稍显狼狈,至少从目前活动力度来看,这届的618已经被重新定义,不再是京东的主场。

当然,这些电商平台之所以能够玩得起价格战,是因为相比传统销售渠道,电商平台的效率更高。尤其是在后疫情时期,市场整体经济下行的压力之下,价格“武器”被赋予了更大的力量。

当更高效的销售效率占据主流,价格武器会释放出巨大的市场红利,这种红利将促使各大品牌发起竞速,从而推动整个行业由下自上发生改变。

面对如此激烈的竞争博弈,各大品牌的优惠力度就不再像以往那样绷着不放了,而在各大品牌想方设法突出重围之际,就到了网购大军们大显身手的“剁手”时间。

如何成功“薅羊毛”

三天一小促,五天一大促,在多年618、818、双11、双12的轮番洗礼下,许多人已经从消费小白修炼成钻石王者。比起以往的“闭眼抹黑跟风购买”,如今的网购大军早已学会货比三家,通过数据排行榜来理性消费。

尤其是疫情过后,网购大军虽不至于说囊中羞涩,但或多或少都有受到影响。于是,电商平台的“烧钱”大战就成为一个“薅羊毛”的好机会。作为网购大军中的一员,我们需要关心的是:怎么薅的多?怎么薅的爽?

薅羊毛之前的重要准备工作,当然是上悟空榜看排行来薅。

传统的排行榜单大多依靠第三方机数据构进行统计、发布。由于信息掌握在第三方手中,于是,利用信息不透明漏洞,第三方数据机构多多少少都存在与商业利益挂钩的可能性。

这种运营模式之下,容易使得B端品牌为了增加自身权威性,在发展的过程中产生偏轨运营,也容易导致许多C端消费者在看榜时产生信任错觉,以为这个所谓的榜单就是权威性存在的。而造假榜单一旦抖露,C端消费者无疑会对产品的权威性和真实性产生质疑,如此一来,B端品牌会遭遇的尴尬处境可想而知。

举个实例,不知道大家是否还记得共享单车最火的时候,某品牌对外宣传引用了极光大数据机构做出的排行榜单,号称其市场份额是全域单车出行市场第一。但当时极光大数据机构只涉及安卓信息领域。也就是说这个所谓“全域第一”,只是基于安卓系统统计而来,并不含ios系统中所占市场份额。

类似事件屡屡被曝,这不仅损害了消费者的潜在利益,也损害了各大品牌的权威性以及电商行业的健康发展。于是,为了保障各大品牌的权威性,确保电商行业朝更加健康、精细化方向发展,几大电商平台纷纷推出了自己的消费大数据监控平台。

悟空榜就是苏宁从2018年818开始打造的数据资产化产品,主要目的是通过悟空榜达成社会共振、品牌共推效果,全力提振购物节中品牌商的竞榜氛围。

这种榜单的好处有几点:

第一实时榜单。榜单可以借助自身优势,即时了解各个品类的销售动态和品牌销量。比如榜单归纳类型分为实时数据(当天0点-当前时间实时排行)、累计数据(每次大促开始日期至当前日期累计排行)。

第二精准权威,毕竟数据源于自身平台,与第三方机构通过采样分析原理有所不同,榜单能够根据苏宁平台品牌/单品的销量(销售数量)、销售额(成交金额)、品牌成交额同比增长率等真实数据直接进行排行,没有任何水分的榜单数据更加真实权威,具有极强的参考价值。

第三可以赋能供应链,反哺平台进行智慧化运营,提高品牌与平台的对接效率。比如监控销量与库存的状态,实时通知品牌提前补货等。

我们以家电品类为例,悟空榜显示:截至6月1日零点至12点,70吋及以上大屏电视销量同比增长360%,PPTV智能电视50VU4 成功跻身同尺寸段销量第一名。而随着天气渐热,美的、格力、奥克斯位列悟空排行榜空调品牌销售额前三。其中,美的以品牌销量、品牌销售额、品牌加购人数三冠的成绩领跑榜单,成为榜单上最大赢家。

当然,悟空榜统计的品类不只有家电,还涵盖5G手机、汽车、玩具、快消等多个品类品牌,从全国到地方、从实时数据到累计数据、从销售额到销量等多个维度进行统计,第一时间展现苏宁618期间的大数据。

数据时代,榜单从不同维度全面而详细的展现了618消费的现状。而从社会层面看,对内可以通过分析大数据把握社会消费概况,对外则可在大数据基础上洞悉未来的消费趋势。

从B端层面来看,上榜品牌与商品,是无数消费者通过购买行为产生,品牌商可通过悟空榜发现细分领域下潜藏的商机。从C端层面来看,618消费风向尽在榜单之上,消费者可从中参考并购买值得信赖的品牌和产品。

所以,悟空榜这个基数庞大、维度多元、实时更新、真实可靠的实用数据化产品,无论是对社会、电商平台还是品牌和消费者而言,在解决互联网信息不对称、重构消费信任、重建社会信任体系等方面,都具有极重大的价值和意义。