文丨古若飞

出品丨消费最前线(xiaofeizqx)

SHEIN正接二连三地迎来坏消息。

近期,SHEIN赴美上市的消息一直甚嚣尘上,但是根据多家媒体的最新报道, SHEIN的赴美上市至今未能获得相关批复。

这意味着,SHEIN的赴美上市之路在未来依旧布满荆棘。

偏偏祸不单行,更有媒体传出SHEIN估值缩水,投资者转让股份的消息。报道称,投资者对公司的估值已经低至450亿美元,远低于SHEIN去年5月份一轮融资中约660亿美元的估值,整整缩水至7折。

而在2022年4月,SHEIN的估值更是高达近1000亿美元,一度超过了京东、拼多多当时的市值,与字节跳动、SpaceX比肩而立。如今估值可谓是直接被“腰斩”。

短短两年时间不到,SHEIN就出现了如此大幅度的下跌,速度着实令人咋舌。

作为曾经风头无两的独角兽,SHEIN在经历了一段时间的蒙眼狂奔之后,最近似乎陷入了进退两难的境地。回望SHEIN的异军突起之路,之所以会面临当下的境地,其实早已有迹可循。

SHEIN神话正在破碎

SHEIN商业模式成功的关键,低价策略可谓是居功至伟。

在SHEIN上,4美元一条的裤子,11.5美元一条的连衣纱裙,1.5美元一副的太阳眼镜随处可见。这种价格虽然在国内司空见惯,甚至毫无特色可言,但是放在海外,配合国内高度发达的供应链产业,堪称降维打击,迅速帮助SHEIN吸引了从欧美发达国家,到亚非拉等第三世界国家的各种消费者,创造了SHEIN崛起的“神话”。

因此,作为时尚电商领域的一匹黑马, SHEIN一路狂飙突进,流量越来越大,用户越来越多,GMV水涨船高,被市场看成极具潜力的独角兽企业,风头甚至盖过了众多老牌互联网企业。

但随着镁光灯的聚集,光环之下,SHEIN的一些问题也逐渐被暴露出来。

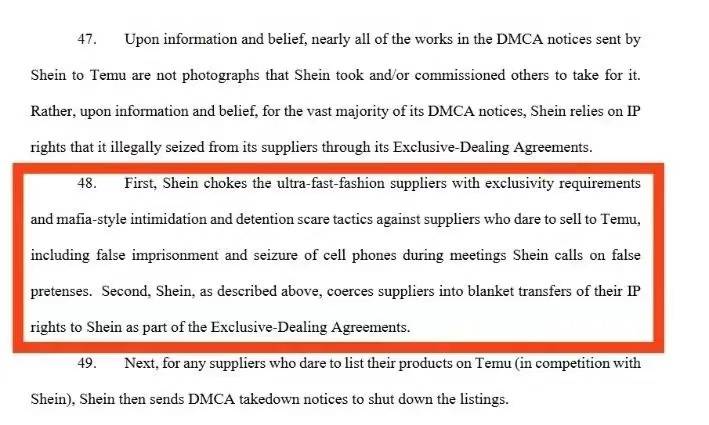

去年年末, Temu向美国哥伦比亚特区法院提交了诉讼文件,具体指控包括,SHEIN非法留置供应商,盗取平台商业信息,强迫中小商家二选一,向版权机构发起数以万计的虚假恶意投诉,以及滥用美国法律体系扰乱市场等。

根据Temu给出的数据,截至2023年5月,约有8338家制造商签署了不对等协议。而这些诉讼内容一旦最终被坐实,对于SHEIN品牌形象将会造成非常致命打击。而SHEIN对待供应商资源方面如此强势霸道,长此以往也必然会遭受反噬。

但SHEIN的麻烦显然不止如此。1月16日,优衣库的母公司迅销株式会社在官网发布公告称,优衣库已对SHEIN旗下的三家公司发起诉讼,起诉SHEIN违反《反不正当竞争法》,应立即停止销售仿冒的优衣库圆形迷你单肩包产品,并赔偿公司因此遭受的损失。

这并不是个案。之前包括Levi's、ZARA、H&M、UGG、Levi Strauss、Stussy、Oakley太阳镜、Tribe Tropical等品牌和在线零售商Dolls Kill等也对SHEIN发起过知识产权诉讼。仅在2021年,美国就至少发生了40起针对Shein侵权行为的诉讼。很多全球知名品牌、独立设计师都曾状告过Shein抄袭的问题。

时至今日,来自设计师和行业品牌对SHEIN的起诉也从未停止。知识产权问题,已经成为悬在SHEIN头上的达摩克利斯之剑,随时会有“斩下”的危险。

去国产化是个“愚蠢”的决策

众所周知,SHEIN是一家创立于中国,面向海外市场的电商平台。SHEIN商业的基石,其实就是建立在中国发达相关供应链体系上。可以说,正是中国国内的供应链和产业集群效应,才将SHEIN推上了如今高度。

但是,此前曾有多家媒体报道,为了赴美上市,SHEIN正在采取诸多去“中国化”的举措。

例如,2022年初,初创于中国南京,依托广州服装产业带迅速崛起的快时尚平台SHEIN悄悄将总部迁至新加坡,控股主体由卓天商务变为一家新加坡公司Roadget Business Pte。

随后便传出SHEIN要在美国申请IPO的消息。

而根据企查查显示,SHEIN在准备赴美上市前,也在批量注销旗下的中国公司。早在2009年开始,许仰天先后成立了十几家公司,但很多公司目前已被注销。尤其是2021年4月,南京领添信息技术有限公司申请注销,这家公司曾是SHEIN的运营实体,并完成了SHEIN的多轮融资。

而许仰天也已经不再担任任何国内相关公司的法人。

有媒体指出,SHEIN此举希望绕开国内赴海外IPO的规定,迎合美国上市策略。但可惜的是,美国立法机构依旧加强了对SHEIN的审查,让其上市之路继续充满未知的变数。

另据媒体报道,为了进一步实现IPO的目标,SHEIN将在2026年实现拉美供应链本土化。换一种更直白的说法,其实就是去国产化。

去年7月,SHEIN不仅在巴西投资建立了首个拉美工厂,还先后与当地12个州330家供应商和物流服务商签署了合作伙伴关系。在接受媒体采访时,SHEIN的巴西生产总监Fabiana Magalhaes曾表示,到2026年,SHEIN在拉美地区85%的销售额将来自巴西。

在此之前,SHEIN已经在土耳其寻找本土制造商,其最大供应商辛巴达也前往伊斯坦布尔建厂,目前工厂已投产。据晚点报道,截至2023年底,SHEIN欧盟地区已经有20%的销售额主要来自土耳其工厂。

可以说,SHEIN为了能够成功在美IPO,已经赌红了眼,完全忽略了它的成功之本恰恰就是来自原来的中国基因。此番供应链的变化,能否真的会助力SHEIN成功上市还未可知,但可以确定的是,这必然会弱化SHEIN原本的竞争优势,给竞争对手们留下一个天大的机会。

人民日报海外网曾援引业内人士的观点表示,中国企业在发展壮大之后开始出海,进军全球市场,符合商业逻辑。选择投资环境好的国家或地区,作为全球化大本营,无可厚非。但企业需要意识到,中国拥有全球最完整的工业体系,把根留在中国,对企业来说也是至关重要的。

很明显,SHEIN似乎并没有听进去。

而SHEIN如此激进执拗,也着实令人费解。只是希望此举最终不要弄得海内外两头不讨好才好。起码要抓住一个方向才有继续壮大的可能,毕竟,在四面处敌的环境之下,SHEIN发展到今天的每一步选择,都对自身未来产生了重大的影响,而遗憾的是,它决策的犯错率却在增加。

SHEIN估值还会继续跌吗?

纵观这两年SHEIN的估值变化,用断崖式下跌形容毫不为过。

根据报道,2016年-2023年,SHEIN的年度营收分别为6亿美元、16亿美元、20亿美元、32亿美元、100亿美元、160亿美元、227亿美元以及300亿美元。2023年是其第五年盈利。可是它的估值却能从高峰期的近1000亿美金缩水至450亿美金,实在令人意外。

按照上面的这组数据,从正常的商业逻辑来看,SHEIN的估值不应该出现如此巨大跨度的缩水,那么,这到底是怎么造成的呢?

1月26日,SHEIN英美战略传播主管Peter Pernot-Day接受了CNBC的采访,对最近一连串负面消息进行了回应。采访中,Pernot-Day表示,SHEIN赴美上市在望,投资人二次销售的估值并不一定反映现实世界的价值。

但这显然非常没有说服力。毕竟如此低迷的估值,恰恰证明SHEIN确实很难找到买家。虽然私人交易通常并不等同于公司最终在公开市场上获得的水平,但也反映出面临日益激烈的竞争和政策风险之际,投资者对这家赴美上市的公司兴趣正在减弱。而这将进一步加大SHEIN估值继续下跌的可能性。

与此同时,随着SHEIN的狂飙突进,虽然去年GMV达到了300亿美元,但依然需要大量资金持续填补到业务中。据OpenSecrets的公布数据显示,SHEIN在2023年的游说支出较上年增加了657%,雇佣的游说人员也由8名增加到了14名,足以说明SHEIN在美面临的政策压力也在倍增,IPO的前景可以说是飘摇不定。

除此之外,SHEIN盈利模式可持续性也在面临考验。众所周知,SHEIN的快速崛起在很大程度上得益于其低价策略和社交媒体营销,配合着国内发达的供应链才完成。但随着明里暗里的去国产化举措,这种模式能否长期持续已经变得不那么令人确定。

尤为值得注意的是,因为SHEIN运营成本的上升和消费者对品质、环保等方面要求的提高,加上国内诸多电商巨头的强势出海策略,SHEIN的低价和供应链优势也可能会被逐渐减弱。加之SHEIN自身层出不穷的知识产权纠纷,不但会增加管理压力和供应链风险,也会直接影响消费者信心和市场认可度,进而对估值产生更大的负面效应。

这些都是SHEIN需要面对的难题。如果再不能及时解决的话,想必只会让SHENIN与其900亿美元估值的IPO目标渐行渐远。

过去的几年里,SHEIN凭借其快速反应的供应链和低价策略迅速占领市场份额,成为了市场的宠儿。然而,运气不会一直站在某一方的这边。

作为跨境电商的代表企业,SHEIN的崛起之初,也曾让我们看到了国内出海企业的韧劲与蓬勃,但这才短短几年,从市场策略到知识产权纠纷,再到估值下跌和供应链变化,这些问题却已经成为了SHEIN名副其实的雷暴区,让它从荣耀加身变成了麻烦缠身。

只顾蒙眼狂奔的SHEIN,是时候静下心来,重新思考一下未来的发展之路在何方了,否则,稍有不慎,便可能导致其滑向更深的深渊。

消费最前线,专业的消费产业新媒体,为您提供专业极致中立的商业观察。公众号:xiaofeizqx。本文为原创文章,谢绝未保留作者相关信息的任何形式的转载。