当前,“AI改变世界”似乎已成定局,各行各业只要不沾AI,仿佛随时会出局。

家电行业当然也不例外。汽车、手机智能时代,家电“智能论”从大型彩电、冰箱、洗衣机一路渗透到咖啡机、豆浆机、空气炸锅。在“智能”二字变得即将有些过时,恰逢AI时代爆发,AI论卷土重来,几乎重新覆盖家电全品类。

3月份的上海AWE展会,国内家电巨头重心集体转向AI:家庭服务机器人、家用3D打印机、AI烹饪眼镜、AI移动空调机器人……令人眼花缭乱。据悉,仅美的一家就已完成超150个品类的家电产品AI化布局,而海尔、海信同样全员拥抱 AI,在几大巨头的集体造势下,家电产品的 AI 功能花样翻新,发布会现场看得人眼花缭乱,但也有观点认为,这些功能虽然华丽,落到用户手里很容易成为低频摆设。

然而,当国产品牌“全员”AI化时,海外品牌看起来却显得异常安静。

比如博世、西屋、日立、惠而浦、西门子……惠而浦洗衣机目前还是传统的交互界面;日立的冰箱主打卖点是“大容量”“肆意囤货”;西门子的亮点也并非AI,而是毫米级的嵌装工艺与家电家居一体化。

当然,这主要是因为这些海外家电品牌对于AI的态度,并未把前端噱头式的交互功能作为核心卖点,而是试图将 AI 能力下沉到硬件底层,直接导致用户很难直观地感受到AI对其带来的变化。

时至今日,全球家电赛道俨然走出一条泾渭分明的路:一边是AI核心派,一边是硬件核心派。至于谁强谁弱,一时很难给出答案。毕竟未来市场需求、用户体验、行业话语权……都是需要仔细衡量的因素。

高端竞赛,缺AI不可?

国内这边,家电圈一早就开始了大规模AI化,几乎每回AI高潮都没落下他们的身影。

2023年,TCL、美的与火山引擎达成合作;ChatGPT爆火之后,美的、海尔、格力、小米……越来越多家电企业自研大模型;今年盛行“养龙虾”,科沃斯、格力、睿舒科技……争相开启这一领域的研究。

截至目前,AI 在家电行业的渗透力度,丝毫不逊色于其他科技细分赛道。数据显示,2025年,人工智能家电渗透率超过50%;其中智能大家电,如彩电的人工智能渗透率已超70%,清洁电器、洗衣机等品类人工智能渗透率超50%。

但一个值得深思的事实是:与汽车、手机等高端电子产品不同,家电搭载的 AI 功能,日常实际使用率并不高。调研显示,高达78%的受访者认为家电“智能功能不实用”,但实际使用率仅为34%。

那么家电企业为何着急高调AI化?

一方面,国内家电消费规模增长再难拉动。2025年中国家电市场(不含3C)零售规模8931亿元,同比2024年下滑4.3%,奥维云网(AVC)推总预测数据显示,2026年中国家电市场(不含3C)零售规模8332亿元,同比2025年下滑6.7%。

另一方面,国内家电苦价格战久矣。以空调为例,2025年上半年,空调行业均价明显下探,线上家用空调2100元以下的低端机销量占比首次超过50%,2200元-3000元中端价格段份额正在快速收窄。与手机等消费电子一样,家电圈也主动在“放弃”中端市场。

要么低端,守住大众刚需基本盘、覆盖下沉市场,要么高端,提高企业盈利与品牌升级。

当然,两者对比,与毛利率直接挂钩的高端策略自然是大部分企业的首选。而AI的出现,给了家电市场一个高端化的合理理由。据悉,当前具备 AI 功能的智能家电溢价能力高出普通产品 30%~50%。

但国内高端家电市场的格局,早已基本定型。海尔、美的、格力三大本土品牌合计占据超过70%的市场份额。这些年,三家相互拉扯、势均力敌,谁也赢不了、谁也输不掉。这种看似“稳固”的均衡实则让国内市场失去了一定的竞争活力。

相比之下,海外市场,才是这几家头部巨头真正拉开代差、打开新格局的突破口。

近几年,国内家电企业的海外业务增长亮眼。2025年上半年,格力海外营收突破163亿元;2025年TCL智家海外业务突破144亿元;海尔多年海外营收占比持续超过50%;截至2025年底,美的海外业务占比为41%。

只是大归大,强却未必,尤其是海外高端市场。

长期以来,国内家电出海走的依旧是性价比路线。2025年上半年,格力外销毛利率仅 18.06%,而内销毛利率高达34.56%;海信在海外的毛利率仍维持在10%左右;“增长工场”报道显示,海尔海外营业利润率长期在5%左右徘徊。

这也意味着,全球家电高端市场的话语权,依然掌握在三星、松下、西门子、博世等海外传统巨头手中。比如,三星在1500美元以上与2500美元以上的电视市场占比达52.2%和54.3%;在欧洲高端厨电市场中,松下嵌入式微波炉市占率达42%。

欧睿数据显示,在海外不少市场,美的和海尔的份额都比较难超过10%,

目前,国产家电玩家一心想要触碰全球家电的品牌高地与利润顶端,只是在传统硬件与性价比的老路上,始终难以真正突破海外品牌的高端壁垒。而 AI,或许正是打破封锁、实现换道超车的最佳契机。

AI派“亢奋”,硬件派“迷茫”

不知从何时起,家电市场迭代进入了“高频模式”,几乎每隔一年,就会出现一个高频热词。

从最初的“智能”概念普及,到后来一度大火的VR、AR技术跟风,再到如今席卷整个行业的AI热潮。“概念消费”仿佛成了激活市场的密钥,整个行业卯足了劲发力,确实为沉寂日久的市场,泛起了久违的水花。

中服协专家团队预测,未来全屋智能系统、AI显示和服务机器人将会成为拉动国内家电市场增长的三大新兴市场。其中,仅全屋智能系统预计2026年市场规模就将达2800亿元,渗透率突破35%。

巨大的市场蛋糕,让家电企业不敢有丝毫松懈,甚至陷入了AI“亢奋”状态。

为了抢占赛道先机,美的未来三年将在人工智能领域投入超600亿元;海尔宣布全员全面全流程拥抱AI,未来5年研发投入累计不少于1000亿元;格力EAi芯片累计出货近1000万颗;创维希望所有的家电未来都100%具有AI功能……

在企业的高调布局与密集投入下,消费市场上的AI家电、智能家居早已随处可见。

一边是供给端的疯狂上新:2025 年前三季度统计,国内登记使用商品条码的智能家居类消费品新增高达 6 万种,同比增长 940.7%;一边是需求端的预期持续走高:2026 年全品类 AI 智能家电家庭拥有率将进一步提升,生活电器类以 83.1% 的拥有率领跑。

看似一派繁荣景象,消费者买单吗?

CTR 调研显示,超半数用户因操作复杂对AI智能家电望而却步。加上使用率不高,以至于有人疯狂怀念曾经家电行业单纯追求制造工艺、深耕硬件技术的时代。

然而,这份怀念对坚守初心的硬件派来说,并不是安慰。

因为他们的心态也在崩塌。

首先,全球家电的硬件制造技术,早已集体逼近“物理性能天花板”。以空调核心的转子式压缩机为例,如今其容积效率、机械效率普遍已做到90%~95%以上,想要再向上突破,哪怕仅仅提升0.5个百分点,都难如登天。

其次,随着智能生活时代加速到来,全球消费电子的主流风向已然倒向AI,家电行业引以为傲的“精工制造”基因,在消费市场中不免失灵,比如一些德国品牌,据悉,德国家电行业从业人员约46000人,一年创造的产值约90亿欧元。

但2025年,博世集团旗下的博西家电公司宣布将关闭德国两家生产洗衣机和厨房电器的工厂,预计裁员约1400人。根据博西家电2024年财报,2024年博西家电在欧洲地区营业额下滑约2%。

无独有偶,作为“家电界劳斯莱斯”的德国家电巨头美诺Miele在全球范围裁员2000人,同时还将大约700个工作岗位从德国转移到波兰。早在2023年,Miele销售额相较2022年,折合人民币计算,缩水高达30亿元。

全球家电行业就这样陷入了前所未有的两难境地:一头是AI 派,热闹只在资本市场和发布会上演,很难落到日常使用里;另一头是硬件派,守着百年精工信仰,却在时代浪潮里节节败退。

未来家电,到底该以AI派为主,还是硬件派为王?这个问题,映射出两派各自都有的缺憾。

家电赛道正在“重走”汽车之路

不可否认,一场由AI主导的技术革命以不可逆的姿态席卷全球制造业。

随着生成式 AI、工业大模型、数字孪生从实验室走向生产线,延续百年的制造格局正式落幕。作为全球制造业中的两大支柱,汽车、家电,先后经历一次智能化洗礼。前者算是为全球制造业未来发展提供了一个模板,产业链、消费标准、赛道规则皆发生巨大变化。

而家电行业,或许也会逐渐步入汽车后尘。

先看产业链变化。

汽车的燃油机被三电系统替代后,传统精工壁垒轰然倒塌,一边是德国制造的空心化、关厂裁员、转型溃败;一边是国内新能源的规模领跑、效率升级,全球汽车制造中心从德日等传统强国,开始转移至国内。

家电领域也不例外。

如同车企疯狂抢占新能源赛道,家电企业高调掀起 AI 军备竞赛,美的、海尔、格力千亿级投入,从芯片、算法到全屋生态全面布局。这导致海外品牌主动布局国内的智能制造,比如博西与米家达成合作;西门子牵手阿里、博世考察宇树科技,寻求家电智能化融合。

据悉,“世界白电之乡”佛山规上工业家电企业已超过1000家,未来只会继续增加。

再看消费标准。

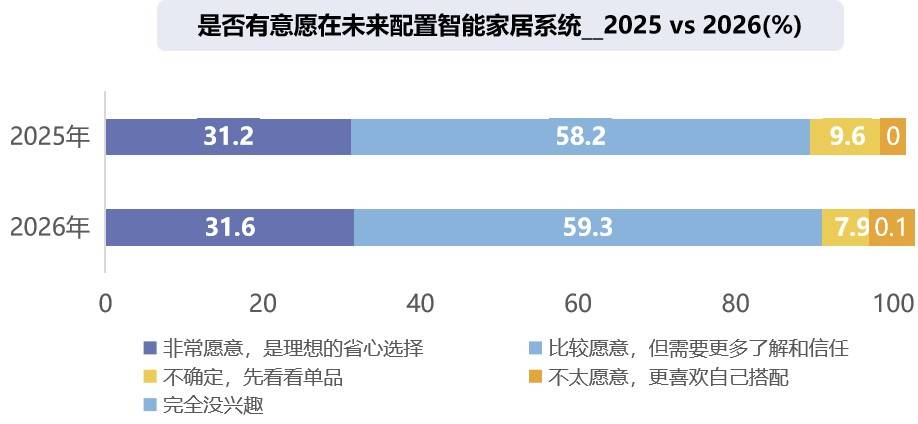

目前,汽车消费基本从“崇拜发动机工艺”转向“追求智能体验”,智能座舱、自动驾驶成为消费者选购的核心考量。家电也正经历类似的迭代,尽管智能家电、AI家电在消费市场上噱头大于实用,但在AI时代,消费者2025年对智能家居系统的配置意愿为89.4%,2026年,上升为90.9%。

最后是赛道规则的重塑。

昔日,三菱、斯巴鲁、通用等传统燃油车巨头固守传统,不愿拥抱新能源与智能化,最终全球市场份额萎缩、发展停滞,即便BBA也不得不被动转型,艰难追赶。如今,家电行业的博西、美诺同样在AI浪潮面前失去竞争力。

反观AI派家电企业,Euromonitor最新数据显示,2025年海尔智家已成为全球大型家用电器品牌零售量第一。美的、格力也在AI智能赛道持续领跑,美的被欧睿认证为2025年全球智能家电销量第一品牌。

前段时间,TCL与索尼成立合资公司;创维接手松下欧美市场电视业务。

似乎,汽车硬件时代令人叹息的一幕,注定会在家电行业再次上演。

当然,家电行业在复刻汽车行业智能化成功路径、享受产业转移与消费升级的同时,也没能逃过汽车赛道曾经面临,甚至至今犹存的发展缺点。这些隐藏的困局,在家电圈逐步显现,也让这场看似顺风顺水的智能转型,蒙上了一层未知的茫然。

其中,最明显的便是“概念泡沫”泛滥。

遥想当年,新能源汽车赛道爆发时,花样百出的驾驶概念一个接一个,产品看似科技感十足,真正提升用户体验的寥寥无几。如今的家电行业,“概念”消费更为普遍,这迫使消费者在选购AI智能家电时高度理性。

调查显示,AI智能家电的“智能功能的实用性与易用性”以55.5%占比成为消费首要考量。

弯道超车的荣光、重蹈覆辙的迷茫……那些曾出现过的遗憾与浮躁,如今正以另一种方式重复上演。外界期待家电企业能跳出轮回,但也不免唏嘘,一场场由科技主导的转型,为什么总是摆脱不了商业噱头的桎梏?

事实上,就像汽车行业最终要回归安全与驾乘的本质一样,家电行业无论 AI 叙事多花哨,硬件基本功多扎实,都应该意识到,用户可感知的功能实用性才是家电产业的终极赛点。家电的核心使命,应该是把人的生活变得更简单,而不是用一堆华丽的功能,把用户变成产品的 “学习者”和“适应者”。

但如今,AI刮起的风的确太大了,很容易让企业和消费者迷了眼。

作者:道总有理,科技创新与商业趋势观察家。深耕科技商业领域 15 年,完整跨越 PC 互联网、移动互联网、AI 产业三大变革周期。坚持独立立场,坚守产业理性。本文为原创内容,未经授权谢绝任何形式转载、摘编与修改,欢迎转发分享。