英国著名城市经济学家K.J.巴顿曾经赋予“城市”如下的定义:一个坐落在有限空间地区内的各种经济市场――住房、劳动力、土地、运输等等――相互交织在一起的网络系统。这种论调与人们常说的“经济基础决定上层建筑”颇有些不谋而合。但毋庸置疑的是,从现代意义出发,城市俨然已经成为了商业所驱动的产物。

在过去几十年间,中国正在以惊人的发展速度,追逐甚至引领着世界舞台的发展潮流,中国的城市发展史也渐渐催生出了一二三四五线的概念。这种分级基于人口、GDP、教育、医疗、交通等多种因素进行判定,更为简单的理解,一线城市就是繁华、时尚或者忙碌的代名词。

但正如食物是全人类的刚需一样,当整个社会进步到一定阶段,对于娱乐的需求同样是不分地域和年龄的。而正是这则看似浅显的规律却为整个游戏行业,尤其是移动游戏行业带来了新的发展契机。

寻找红海中的蓝海

众所周知,移动游戏产业从萌芽到井喷再到遭遇发展瓶颈,已经拥有了十多年的发展历史。伴随着智能手机普及带来的大量人口红利,移动游戏产业自2012年起迎来了其野蛮生长期,截止2016年底,总产值甚至首次超过端游,高达819亿元,几乎占据整个游戏市场收入的半壁江山。另根据2017年Q2的最新数据,移动游戏市场规模已经接近400亿,同比增长58.8%。

尽管从数据上看,移动游戏行业依旧呈现欣欣向荣之态,然而硬币的另一面是,在近两年,游戏公司的总体数量呈现逐年下降的趋势。在各种游戏产品的榜单之上,也呈现出头部产品被大厂垄断的趋势。抛开腾讯和网易这两家绝对意义的巨头企业,其他厂商想在当前的环境下打造出现象级产品,可谓难于上青天。

仔细分析2016年底各大上市游戏公司的财报不难发现,腾讯和网易作为仅有的两家营收达到百亿级别的企业,竟然瓜分了六成以上的市场份额,这里无意分析这两家公司的产品矩阵、资源优势或是经年累月而形成的雪球效应,只想做一次最简单的减法运算:游戏市场的大盘子每年都在变大,但是如果抛开这两家巨头,对于其他厂商来说,分到的蛋糕是否真的越来越多呢?

更为令人有紧迫感的是,这个问题恐怕只能算是冰山一角。有专业人士预测,到2018年,智能手机用户的新增率不会超过5%。这意味着智能手机革命所带来的人口红利已经消失殆尽,整个移动游戏领域已经完完全全步入了存量市场的阶段。另一方面,在经历了三四年的洗礼之后,移动游戏市场也正在变得愈加理性,玩家的选择越来越多,口味也越来越刁,尽管中国玩家的付费习惯和付费意愿正在不断改善和提高,但大多数人也只愿意为他们心中所认可的“精品”买单。

还有一些有趣的数据可以更清楚的描绘出目前很多游戏厂商所面临的挑战。在过去五年间,品牌厂商在移动领域的广告开支增长了十倍,而获取单个中国玩家的成本居然已经翻了4~6倍之多。

在业界就“移动游戏市场已成一片红海”达成共识的前提下,众多厂商为了争当那名“弄潮儿”或是开拓新的蓝海而踏上了上下求索之路。

业界内的另一个共识在于:产品永远是一切的核心。所以我们注意到近年来,几乎所有开发商都提出了“精品化”战略,同时对于游戏品类的探索也越来越细化。精品未必就要大众,但却一定是有独到之处,细分可能意味着小众,但也意味着更核心。这就如同未必所有人都爱吃全聚德的烤鸭,但是你无法否认“全聚德”就是北京的招牌;当然还有更多的人都不知道锅巴菜的正确读音,但是千百年来,它依然是天津卫早餐最好的那一口儿。

这个例子不单强调了在细分品类上深耕细作的道理,更重要的是引出了“用户运营”的重要性。“本地化”对于所有游戏行业的从业者而言都不是一个陌生的词汇,然而当我们提及这个词往往将其上升到了国与国的层面,深入一讲就是日本市场如何如何,欧美市场如何如何,实际上,单单是针对中国市场,“本地化”又何尝不是重中之重呢?

正如前文所言,随着社会进步,游戏娱乐已经成为了一种全民需求,几乎已经深入到了中国的每一个角落,而一二三四五线城市属性的不同,势必造成其对应的用户画像有所区别。对于单个游戏产品而言,最为理想的情况无疑是针对这种差异,做出不同的本地化调整——当然,这种设想并不现实,但从另一个侧面而言,如果说最初的定位就是瞄准到四线甚至以下的城市,是否是一种性价比更高的做法呢?

答案或许是肯定的,之所以说“或许”,因为目前这么去尝试的厂商还不多,之所以说“肯定”,是因为已经有探索者尝到了甜头。

相比于一二三线的大都会,四五六线城市的市场潜力和用户消费能力很容易被忽略,但如果你真的仔细去研究,或许会意外发现,苦苦寻觅的蓝海其实就在眼前。

《魔域手游》的一脉相承和剑走偏锋

实际上,深耕四五六线城市玩家用户的课题早在端游时代就已经被印证了是一条可行之路。

2006年3月,《魔域》端游公测,历经11年的发展,这款产品到今天依旧保持着旺盛的生命力。而自问世之后,《魔域》端游开始主打差异化策略,重视四线及其以下的城市市场,针对这一市场的用户需求,推出了众多相匹配的服务,逐步形成了非常强大的竞争力。而更加值得注意的是,根据网龙网络控股有限公司于2017年Q2公布的财报显示,《魔域》端游在五月和六月的每月充值收入均超过1亿元人民币。在端游势衰,手游当道的当前环境下,这样的成绩恐怕是很多人无法想象的。

近日,西山居世游与网龙联合宣布,双方将联合发行《魔域手游》,这款产品不仅沿用了经典的端游IP,保留了自由PK、幻兽养成等深入人心的核心玩法,同时在目标用户和运营策略上也是一脉相承。

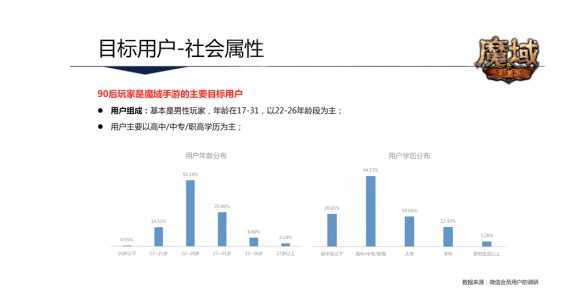

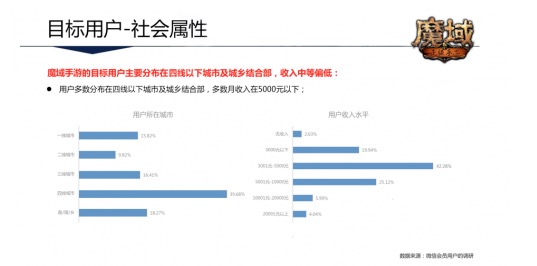

目前有数据统计显示,这款产品在四线以下城市及城乡结合部的用户占比接近6成。主要受众集中在22~26岁的90后一代,占比超过五成。而年轻群体在任何一款手游中都堪称是消费主力军。

值得注意的是,所有用户的学历分布以高中/中专/职高学历为主,占比超过44%,这个数据显然是要区别于一二线城市的。

对比更明显的是,大部分用户的收入水平集中在3000~5000元/月,这部分群体的占比高达42.28%,而月收入超过20000元的用户占比仅为4.04%。要知道,在2017年7月,智联招聘公布的一份调查报告显示,北京和上海的平均月薪都已经突破了9000元,前者甚至已经接近了万元的标准线。

由此,不禁产生了某种意义上的“悖论”。众所周知的“二八法则”在游戏行业同样适用,一款产品的八成收入往往来自于仅占二成的大R或者超R,神豪们玩一款游戏消费成百上千万其实早已不是什么新闻。而四线城市本身的属性注定了这片市场不会诞生出太多这样“慷慨”的用户。乍一分析,似乎扎根四线城市的选择有违商业发展的规律。

然而,如果从哲学命题的角度来看,这个选择反倒显得更为明智。这就好似在两个鱼缸中捞鱼,渔网的大小是相同的,其中一个缸非常大,大的不着边际,当然其中的鱼也很多,尤其还有不计其数的大鱼;另一个缸相对小一些,虽然没什么大鱼,但小鱼的数量也绝不算少。这一网下去,哪一边的收获更大,恐怕是不言自明。

人们常说手游行业“热”钱多,也确实有不少企业依靠挣快钱的方式,捕捉到了他们所期待的大鱼,但是随着行业的不断成熟,这种赌博式的做法已经不再可取。唯有做长线做回报做口碑,方是持久发展的正道。《魔域手游》的剑走偏锋就颇有些细水长流的味道。而《魔域》端游的辉煌成绩也充分说明,这涓涓细流也是可以汇流成河的。

当然,虽然四五线城市确实有着广阔的开拓空间,蕴含着巨大的发展潜力,但必须承认,和传统的一二线城市相比,这片市场依然存在着一些弊端,诸如覆盖渠道闭塞,信息扩散缓慢,网络环境不佳等等,这就意味着需要各个游戏厂商在此类用户群中付出更多的时间、资金以及精力等,才能达到和一二线这些发达城市的回报率。但一个利好的消息是,随着移动互联网的飞速发展,这些问题正在得到迅速的改善,厂商们的投入的推广成本正在大大缩减。综合各方面考虑,深耕四五线城市的蓝海市场正在成为一种性价比最高的运作模式。

《魔域手游》即将于10月18日正式公测,这款产品无疑将成为一股清流,给整个行业带来更为深刻的启迪。