文丨罗弋

出品丨消费最前线

这两年,马斯克持续消减的造车热情一直被人诟病。

具体来看,特斯拉在转型当科技公司的路上,Model Y承担起卖车生意的半边天。2023年,Model Y全球销量122万辆;2024年,Model Y销量仍有118.5万辆。2025年上半年,Model Y在我国市场的销量高达171491辆,位列SUV销量排行榜第一。

这份不菲的成绩让醉心于星辰大海的马斯克似乎并不打算在造车上继续花心思,反而凭借Model Y构造出一系列“新车”,比如官宣了6座的ModelY L、即将推出的平价汽车是Model Y新版。

事实上,全球科技圈在经历过一波造车的疯狂后,逐渐趋于冷静。去年年初,苹果就宣布取消自动驾驶电动汽车项目的全部开发计划,自游家烧完5亿美元后也一直未量产,宝能、恒大、雅居乐等地产造车基本也没了下文。

但另一边,国内车企的推新速度还没放缓,外媒统计了一份2024年全球新车上市数量排行。结果显示有接近一半新车来自中国,数量达到79款,2025年4月,新车迭代数量达到了近五年来的最高峰,共计167款。

然而,几十款车都未必有一款经典车的商业能力高,比起一味地造车推新,全球车企急需寻找属于自己的“Model Y”。

时至今日,各家争保“经典款”?

时至今日,车企的“车海战术”仍旧没被淘汰。

不完全统计显示,仅中国长安汽车就计划在未来5年推出50款新能源产品,包括7款以上的全球化大单品;阿维塔预计在2030年推出17款汽车,覆盖轿车、SUV、MPV 在内的产品矩阵。

马上步入金九银十,国内车企都在蓄势待发。比如鸿蒙智行至少还有享界S9T、尚界H5和全新问界M7、智界R7、智界S7改款5款新车上市;零跑手上还有旗舰D系列、零跑 B05 两张牌;蔚来ES8、乐道L80 即将上市;理想还有另一款纯电车型理想 i6 未发布。

但车海战术真的有意义吗?

根据汽车之家的数据调研,在2022年到2023年之间发布的新能源车里,有超过 80% 的型号月销量始终超不过 5000 辆,40% 的型号甚至到不了 1000 辆,有的直接停产,不到两年走完生命周期。

2023 年,中国市场发布了 126 款新车型(不包括改款),其中 44% 的新车在发布后的月销量始终低于 1000 辆,只有 23 款月销量到过 5000 辆、7 款到过 10000 辆。新能源汽车产业的残酷之处大概就在于,大部分车型在生命周期内无法收回研发成本,只有经典车型能持续创造价值。

纵观全球新能源车企,称得上有经典车型的只有特斯拉、比亚迪,前者的代表车型是特斯拉 Model Y、后者则有比亚迪秦 PLUS,这两款车从 2021 年量产至今,目前的月销量基本稳定在3万到4万辆左右。

一款经典车能给车企带来什么?

首先在销量方面,经典车型创造的规模效应不可小觑。2025年上半年,特斯拉在中国市场的销量合计达26.34万辆,较上年同期27.83万辆同比下降约5.4%;美国市场总销量 27.16 万辆,同比下降 10.8%;欧洲市场的销量下滑最剧烈,同比下滑了33%。

但逆势之中,Model Y撑起半壁江山。

以中国市场为例,2025年6月,Model Y销量同比增长9.09%,环比增长81.06%;中国乘用车联席会公布的销量数据显示,2025年5月Model Y销量为24770辆,在特斯拉中国销量占比中高达64.19%。

其次在利润层面。不可否认,经典车型一直是车企的“现金奶牛”,这一点早在燃油赛道就被印证过,据悉,大众的第一代Polo在4年内全球销量突破50万辆,为大众集团贡献高达15%的利润。

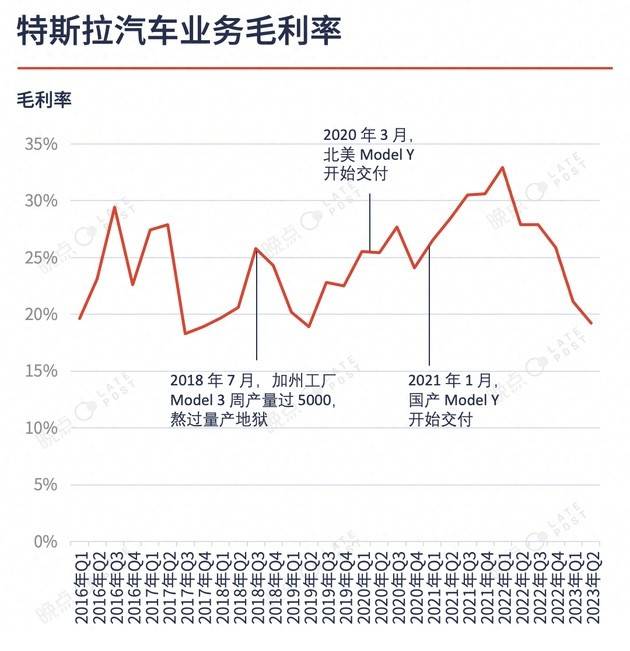

同样的,ModelY一度被誉为特斯拉历史上最平庸的作品,但在商业价值上,谁也无法否认它是特斯拉最成功的作品。数据显示,Model Y量产两年后,直接拉动特斯拉汽车业务的毛利率从25.5% 增长至 32.9%。

这在利润率平平的汽车行业是巨大的诱惑力,况且这两年汽车赛道的利润率还在下降。

中国汽车流通协会数据显示,2024年,中国汽车行业总收入达10.65万亿元,同比增长4%,但利润同比下降8%至4623亿元,行业利润率仅4.3%,低于工业平均水平(6%),2024年11月汽车行业利润同比下降35%,汽车行业利润率仅为3.3%。

另外,经典车型对车企品牌有隐秘而持久的贡献。

美国国家经济研究所在《汽车品牌偏好的代际传递》研究中指出,父母与子女在汽车品牌选择上存在显著相关性,通过分析 1968-2013 年的数据,发现家庭中首辆车品牌会影响子女的购车决策,代际品牌传递效应使经典车型用户家庭的品牌复购率比普通家庭更高。

很长一段时间,车海战术成为许多车企的救命稻草,他们信奉多子多福的逻辑,试图用十数款车型覆盖所有细分市场,然而,随着造车进一步内卷,这招反而有些累赘,Model Y就是最好的佐证。

AI时代,造车思维变了吗?

曾几何时,造车赛道信奉“硬件至上”,2015-2020 年间,新能源汽车市场的竞争焦点主要集中在续航里程、电机功率、屏幕尺寸等可量化指标上,甚至将冰箱、电视等家电产品的参数直接移植到汽车里。

这种思维一度让车企失去创新能力。

但很快,硬件定义汽车的时代逐渐过去,取而代之的是“软件”成为汽车行业热词。随着竞争的进一步加剧,这段时间,AI又取代了软件,成为行业定义汽车的主要字眼。据悉,在今年的上海车展上,蔚来汽车李斌提出了智能汽车新三大件的概念:智驾芯片、全域操作系统和智能底盘。

AI大模型在快速推动汽车变革的同时,也让汽车从移动家电变成了“超级智能体”。但需要注意的是,从家电堆料到AI时代,造车的思维真的变了吗?其实未必。在汽车产业的两次关键转型期,行业演变轨迹呈现出了惊人的相似性。

首先是一样的同质化。

安富利洞察的研究报告显示,AI正在迅速革新产品设计,全球42%的工程师已将AI应用于产品设计当中。汽车这边,从车端感知、控制逻辑,到人车交互和整车生态,由于方案高度趋同,企业已然陷入对“显性参数”的追逐。

据悉,在当下的智能电动汽车销售渠道中,“算力”已成最常见的销售话术之一。

其次,是相同的价格战。

在沙发、彩电、大冰箱支配汽车变革的时代,价格战就是车企的惯用手段,到AI时代换汤不换药。以智能驾驶为例,2025年以来,越来越多的车企追求高阶智驾平权,奇瑞、零跑、比亚迪、小鹏相继宣布了全系车型标配高阶智能辅助驾驶系统,总计超过百余款车型。

且免费派不断增多。据悉,今年4月份,零跑汽车宣布对含有智能驾驶辅助功能的车型智驾软件全面免费,甚至向已付费用户退还了辅助驾驶软件费用。小鹏G6、小鹏X9均强调全系标配图灵AI智驾,不选装、不订阅、不收费。

这对那些一次性买断、订阅制的收费派打击很大。

这其中的代表车企就是特斯拉,以及一些想在未来靠软件与服务盈利的车企,比如大众,大众曾计划到2023年主要靠软件赚钱。2024年,特斯拉就曾在国外把FSD订阅价格下调过一次,一旦消费者的免费意识形成,后续的处境会更尴尬。

截至目前,已经有声音反对高阶智驾免费,博世智能驾控中国区总裁就曾在“2025人工智能大会”上表示,免费会给整个行业带来灾难。但不免费又要怎么继续生存?乘用车市场信息联席会报告显示,L2+级智驾系统渗透率达55.7%,每提升1个百分点就意味着3-5家企业出局。

然而,智驾免费的前提是域控制器成本、算力成本、传感器成本的下探。这几年,随着人工智能不断发展,高速NOA成本已经开始明显下降,根据五矿证券研报,比亚迪天神之眼C纯视觉方案硬件成本便已降至4000元以内。

只不过,硬件降本后,车企还要面临更高的隐性成本。

比如算法需要不断适应新城市、新场景和新法规,模型训练成本高昂。标注数据方面,头部企业的总投入往往高达数千万甚至上亿元,根据盖世汽车的数据,去年智能驾驶研发占车企总支出的38%,仅次于电池成本,成为第二大支出项。

以三家头部车企为例,比亚迪计划投入高达1000亿元用于智能化研发;蔚来到2024年年底在智能驾驶领域的研发投入达到460亿元;小米方面,雷军透露每年在智能驾驶领域的研发投入超过20亿元。

造车还是在烧钱,即便跨越到AI时代,整个赛道的思维还是无法改变。

2025年,造车真的是为了造车吗?

虽然巨头的造车热情大不如前,但到2025年,造车圈还是不断有企业涌入。典型的例子如货拉拉、金鱼、楚能新能源……其中,金鱼已经推出一款外观酷似保时捷911、号称续航500公里的纯电敞篷跑车。

走过一段烧钱期,其实硬件造车的确要比之前轻松。

比亚迪财报数据显示,2024年汽车价格战周期中,比亚迪的单车利润还是同比增长了8%,这主要得益于三电系统成本的优化,其中,刀片电池量产成本较三年前下降41%,碳化硅功率模块良品率达98%。

不止比亚迪,整个电池产业链的成本都在下降,根据国际能源署(IEA)最新研究数据,2024年锂离子电池组价格同比较2023年下降20%,创下了自2017年以来的最大跌幅。但如今造车真的那么简单吗?

不谈还在烧钱的AI智能化,当产业链一再下放造车难度,汽车圈早已失去对制造环节的敬意,这一点早在几年前就是不争的事实,如今再度明显,有研究数据表明,2025年行业整体质量问题数为226个PP100(新车质量以平均每百辆车问题数),较2024年增加了16个PP100。

其次,往后的造车者还要面临一个新问题。

根据国家统计局数据,2024年全年,汽车制造业产能利用率为72.2%,相较于上一年下降了2.4%,且略低于规模以上工业75.0%的利用率,回顾过往,2017年我国汽车制造业产能利用率曾处于82.2%的高位。

在此背景下,政策对于造车门槛只会一再收紧,包括研发、专利和生产标准,甚至是入场资格。据悉,小米通过北京特批接收宝沃资质的情况往后只怕很难被效仿,当前货拉拉造车就因为资质问题,只能通过长安代工。

另外,造车圈很难再容下新玩家,小米或许会是最后一个幸运儿,数据显示,2024年前10个月,排名前十五的车企占据了82%的市场份额,而剩余的上百家车企只能在剩余的18%中争夺生存空间。

然而,值得一提的是,货拉拉们在2025年踏入造车圈,真的是为了造车吗?

这一点其实很明显,比如货拉拉造车最大的目的还是为了优化自身的物流体系。一直以来,货拉拉“货运中介平台”的定位,不仅限制了其盈利模式(主要依赖于司机抽成和会员费),还让其数次上市失利。

招股说明书显示,2024年,货拉拉有51.4%收入来自司机端会员费和抽成,佣金收入占比达到30.7%,而会员费收入占比则从2022年的26.1%下滑到20.7%。造车在某种程度上,承载着货拉拉的物流雄心。

据悉,货拉拉40%的订单都来自于新能源货车,造车之前,就曾自建覆盖338个城市的充电网络,合作建设了94万个充电桩。首款车型“多拉八方”能有效降低运营成本,其智能化联网功能可以与货拉拉平台紧密配合,优化路线、减少空跑、提高装载效率。

事实上,新一轮造车势力中,不为造车而造车的不止货拉拉一家,或许,当汽车产业进入 AI 时代,造车早已不再是为了生产交通工具,而是为了构建数据入口、垄断生态场景、收割服务收益的商业载体。

消费最前线,为您提供专业极致中立的商业观察,本文为原创文章,谢绝保留作者相关信息的任何形式的转载。