文 | 指月

在2025年首次实现全年盈利后,B站印证了商业化路径的有效性。近日,B站交出了一份看起来不错的一季报,延续了增长势头:

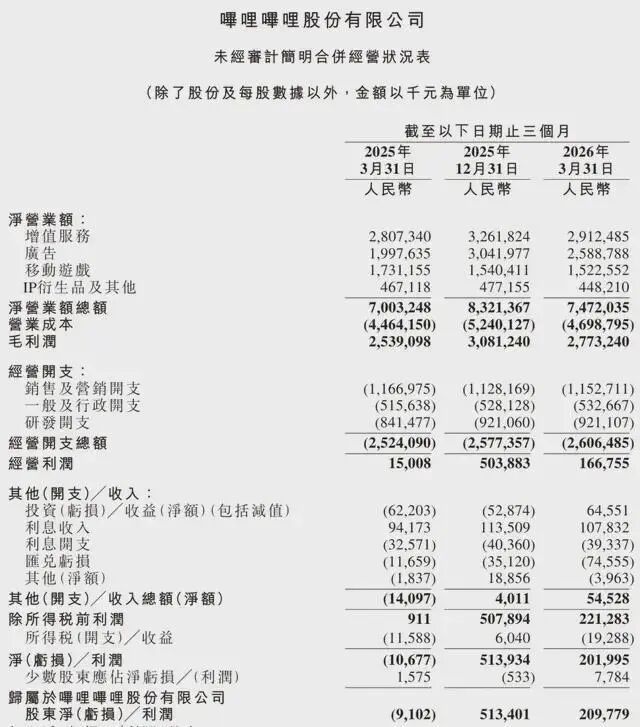

总营收74.7亿元,同比增长7%;净利润2.02亿元,首次在一季度实现扭亏为盈;经调整净利润5.85亿元,同比大涨62%;毛利率升至37.1%,连续15个季度环比提升。用户层面,日活1.15亿增长约8%,月活3.76亿增长约2%,用户日均使用时长达到创纪录的119分钟,同比增长11分钟。

但资本市场并不买账。2026年1月30日,B站港股股价攀升至285.6港元的高点,而截至5月22日其股价已经跌至138.1港元,情况颇为惨淡。

当然,股价的大跌有市场大环境的影响,数月以来中概互联网上市公司股价大都一蹶不振,但即便在这样的环境下,B站估值下降的速度也是很快的那档。中金等券商也纷纷下调目标价。可见虽然B站的盈利能力已经得到验证,但增长的可持续性、业务结构的平衡性,以及AI影响的不确定性,正在重塑市场对这家公司的估值逻辑。

盈利之后:广告引擎、游戏下滑与“新客难拉”的焦虑

从营收结构来看,B站各大业务板块呈现明显分化,优劣格局明显。

最亮眼的无疑是广告业务。一季度广告收入25.9亿元,同比增长30%,这已经是连续第13个季度保持同比双位数增长,占总营收比重升至约35%,已成为B站名副其实的“增长主引擎”。

从行业结构来看,游戏、网服、数码家电、电商和汽车是广告收入贡献前五的行业。最引人注目的是,随着AI应用的爆发式增长,越来越多厂商选择在B站投放,带动AI相关广告收入同比猛增170%,下半年AI科技、汽车、家装、家电预计延续高速增长。

增值服务业务变化不大。作为B站第一大收入来源,一季度增值服务收入29.1亿元,同比增长4%,低于整体营收增速。不太好的数据主要集中在付费用户规模上,月均付费用户从2025年Q4的历史高点3566万下滑至3443万,环比减少123万;大会员数量连续两个季度走低,降至2477万,环比减少58万。

曾经的主心骨,游戏业务的滑坡则令人担忧。作为B站商业化版图中曾经最具爆发力的板块,一季度移动游戏收入15.2亿元,同比减少12%。这已是游戏业务连续第三个季度同比下滑——2025年Q3和Q4的降幅分别为17%和14%。

主力游戏《三国:谋定天下》在2024年6月公测后曾一度成为B站盈利改善的动力之一,但目前正在过渡至稳定成熟的生命周期。尽管B站储备了《三国:百将牌》《三国志:王道天下》《闪耀吧!噜咪》等新品,但《三谋》的奇迹难以复制,从行业趋势看,少数头部大DAU游戏正抢占大量用户时长和注意力,老牌主力游戏步入运营后期,流水自然回落,而新游上线节奏滞后,预期不佳,让游戏业务又一次成为拖累业绩的一块。

结合这些业务表现,当下市场对B站目标价值的下调大约可以总结为——短期盈利兑现、长期预期降温。

首先要提到的一点,是经过多年高速扩张,B站的用户规模已接近行业瓶颈,用户增长的天花板开始显现:一季度月活用户3.76亿,同比仅增长约2%,环比净增约1000万,低于去年同期水平。这组数据与“日均使用时长119分钟再创新高”形成一个鲜明对比:存量用户的确越来越“粘”在B站上,但新用户越来越难拉进来了。

B站能否持续扩大用户基本盘,是其长期增长需要回答的命题。付费端的表现同样严峻——增速放缓叠加环比下滑,意味着B站必须在内容付费和直播变现上尽快找到新的增量。在此基础上,游戏业务“失速”且可持续增长逻辑正在模糊,这些因素正在拉扯投资者对B站的判断。

而在这些之外,难以判断却更为重要的一个因素,则是AI带来的影响。

AI是放大优势的杠杆,还是吉凶不明的新变量?

和多数互联网公司一样,AI也是B站在2026年持续加大投入的重要领域。据悉B站计划2026年AI相关资本开支增加约10亿元,对利润表影响约5亿元。一季度资本开支同比增长约80%,约2亿元主要用于服务器与算力资源。

B站CFO樊欣强调投资方向聚焦“视频理解、视频分发、视频创作”三大领域,直接利好所有变现业务。根据第一季度的投入反馈,日活用户、时长和广告收入增长显著提升,“正向循环才刚刚开始”。

陈睿则在财报电话会上将AI定位为“十倍放大的历史性机遇”。他表示:“驱动用户增长与时长的核心仍是优质内容供给与独一无二的社区体验,AI没有改变B站底层逻辑,但放大了这两大优势。”

陈睿等高管对于AI带来的积极影响显然偏向大书特书,这也是市场中多数公司的主流叙事,因为在2026年不谈AI,几乎等于宣告自己失去了成长和未来的“无限可能性”。

如果客观看待的话,问题有两个:其一,全年AI相关资本开支新增10亿元算不算激进;其二,AI发展对于B站的盈利逻辑是否真的放大,会不会有别的影响。

第一个问题,比起字节腾讯这些庞然巨物而言,B站的10亿元当然不值一提,但这个数字也几乎相当于B站2025年全年的净利润总额(11.9亿),在这几年“降本增效”为主的B站财务叙事中,也算是难得的大手笔了。

但读娱还是认为,这一投入不算激进,也不只是为了讲故事的“热点跟风”,而是比较务实的投入布局。

首先, B站明确将AI投入锁定在视频理解、视频分发、视频创作三大核心场景,这些投入可以说均服务于PUGV社区生态,不做脱离自身生态的AI产品,而是AI创作工具适配创作场景,AI分发系统贴合社区内容调性,AI广告体系匹配中长视频原生场景等,这种垂直化布局避开了大厂内卷,投入效率更高,同时也更容易快速反馈到收入端。

比较具有标志性意义的变化,一是B站首届AI创作大赛中累计播放超7亿次、150条作品播放量破百万;二是B站在4月正式下线运行多年的“猜你喜欢”算法,启用全新的AI推荐系统,三是在广告投放端,B站已经将AI自动化投放渗透率提升至85%,并向品牌开放了“哔哩必达”一站式AI营销策略中心的自助申请。

也就是说,AI的力量已经基本渗透到B站生态的内容创作、分发效率和商业化变现。

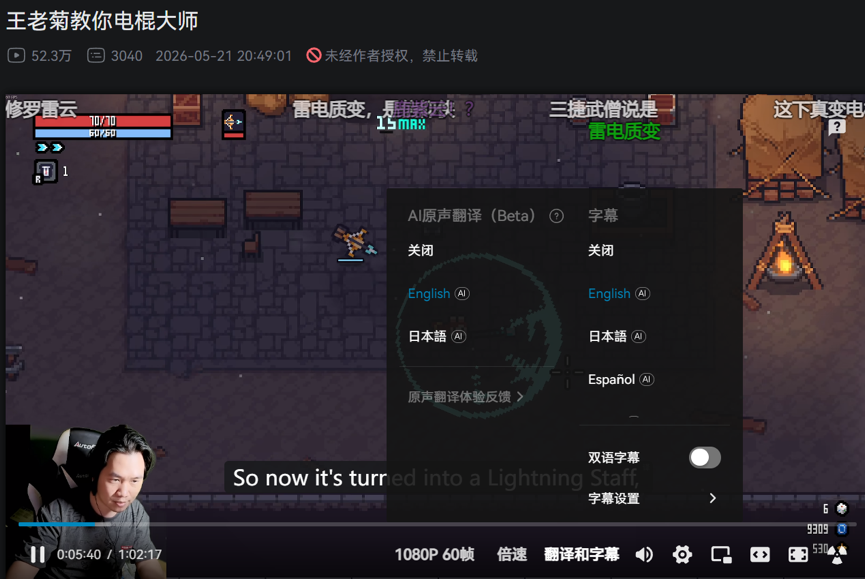

还有一些细节上的变化,比如作为用户,近一年可以很明显感受到在观看一些视频时,B站的AI字幕、AI配音功能可用性明显提升了,比如目前Beta版本的AI原声翻译功能,可以直接切换至英语和日语,且语调保持了与UP主的高度神似。

第二个问题,“AI没有改变B站底层逻辑,而是放大优质内容供给与独一无二的社区体验”含金量有几成?

首先可以肯定的是,AI对于B站UP主的内容创作效率的确带来了明显放大效应。数据端,一季度日均活跃UP主同比增长6%,日均投稿量同比增长19%;千粉以上UP主数量同比增长超30%,UP主人均收入同比增长24%;AI内容观看时长环比增长高达44%。AI降低了高质量中长视频的生产门槛,过去需要团队完成的作品现在少数创作者就能实现,这正是AI放大内容供给的直接结果。

而从内容创作特征来说,AI对于B站优势内容又有特殊加持,比如“华强买瓜”系列早在视频大模型盛行之前就是B站上很受欢迎的内容,但视频大模型的加持,则让这一类热门创作题材的数量和平均质量“井喷”——据哔哩哔哩官方账号公布,从2026年四月开始,华强买瓜鬼畜二创在B站登上过200多次热门,还有200多条视频登上热搜,这比2021年的鬼畜热潮来得更猛,更持久。

也就是说,仅在鬼畜这个赛道里,AI带来的海量内容增长,背后是无数创意通过AI低门槛创作快速成型,其势头盖过“古法鬼畜”也不难理解了。

在过去,鬼畜类创作基本是少数精通视频剪辑的深度爱好者或者业内人士才能做好的。音频的例子更明显,过去要做好音频类鬼畜,创作者需要搜集完整的音源,进行恰到好处的剪切,成品效果差异巨大,而且越是小众题材,越是少有UP主能做好,因为许多音源都是UP主个人长期积累,一次创作往往要耗费三五天甚至半个月——现在呢,AI音频类翻唱可以轻松实现一天数更,也不乏爆款。

对B站而言,UP主是社区运转的发动机。但中长视频制作周期长、门槛高,优质创作者始终供不应求,这正是AI能够发挥最大效力的场景——“AI提升创作杠杆,拓展表达边界,释放更多优质视频”,而比起长视频平台而言,B站的社区特性又不会对AI内容过于反感,这也是隐性优势之一。

所以单从内容的扩张和成本下降来说,AI给B站带来的积极影响是最快显现的,远大于长视频平台,与红果、快手相比也有自己的独有优势。

隐忧则来自社区本身的变化。当AI生成内容越来越多,B站如何避免“AI味过重”对社区氛围的侵蚀?用户自发形成的AI创作生态,已出现过大量同质化、低质量的内容,与B站核心的PUGC内容生态之间存在张力。AI放大了创作效率,也可能放大了内容治理的难度。

此外,版权风险正在从隐患升级为明患。

2026年一季度,B站遭遇标志性版权败诉,让行业重新审视其合规风险。韩国MBC电视台历时五年的侵权诉讼迎来终审判决,江苏高院二审认定B站并非单纯的内容存储平台,其通过算法推荐、专区分类、流量扶持等方式,主动扩散用户上传的侵权综艺、影视内容,构成实质性帮助侵权,最终判令平台承担更高赔偿责任。国际版权方开始动真格,后续还会不会有别的官司?

在这样的背景下,AI内容带来的版权风险也在变大。此前我们就提到,在2026年开始,合规性风险会是AI视频内容的重要问题,目前B站的AI内容大量依赖于对知名IP的二次创作,在“古法创作”的时代尚且有区分度,而当下的AI视频足以乱真,对原IP的影响是更大的,而目前在B站上许多AI二创都有软广植入,可以说是典型的侵权行为。

所以B站一方面要保持“用户生成内容”的低门槛和高自由度来维持活跃度,另一方面必须重视合规性问题,以满足商业变现的基本前提。

总体来说,当下的股价不重要,重要的是B站能否通过AI的机会,找回自己的成长性预期。

*原创文章,转载需注明出处